rel. 937 del 25/09/2013

Rammentiamo brevemente le regole da applicare alle fatturazioni per servizi all’estero:

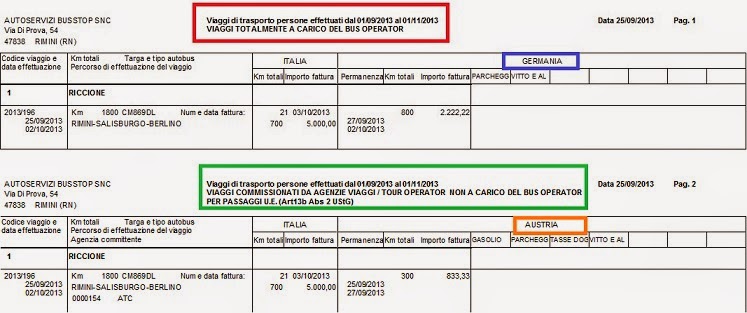

- importo della tratta italiana: art. 9

- importo della tratta estera: art. 7 quater

- Quando il cliente/committente appartiene alla categoria Vettori o Agenzie viaggi, la dichiarazione iva e il pagamento dell’imposta al paese attraversato, compete al committente.

- Quando il cliente/committente appartiene a tutte le altre categorie, la dichiarazione iva e il pagamento dell’imposta al paese attraversato, compete al vettore

- In fattura:

- per i committenti vettori o agenzie viaggio, (inversione contabile) dovranno essere riportati oltre ai km e le date di stazionamento sul territorio, anche gli articoli iva applicati all’imponibile

- per tutti gli altri committenti,(no inversione contabile) in fattura dovranno essere inseriti i soli km e le date di stazionamento sul territorio

Dal primo di ottobre, la Germania non applicherà più l’inversione contabile e pertanto la dichiarazione iva e il pagamento dell’imposta, competerà sempre e solo al vettore

Ci si troverà pertanto di fronte a fatture in cui, per lo stesso cliente appartenente alle categorie vettori o agenzie viaggi, per alcuni paesi sarà necessario riportare oltre ai km e le date di stazionamento sul territorio, anche gli articoli iva applicati all’imponibile, mentre per altri paesi quale la Germania, sarà sufficiente inserire i soli km e le date di stazionamento sul territorio

Riepiloghiamo come gestire queste situazioni:

1. identificazione delle categorie – Archivi -Tabelle prenotazione – Categoria clientefornitore

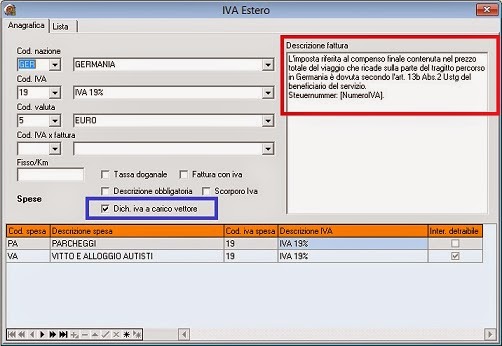

3. obbligo della dichiarazione e pagamento iva a carico del vettore per alcuni paesi. Archivi -Tabelle prenotazione – Iva estero

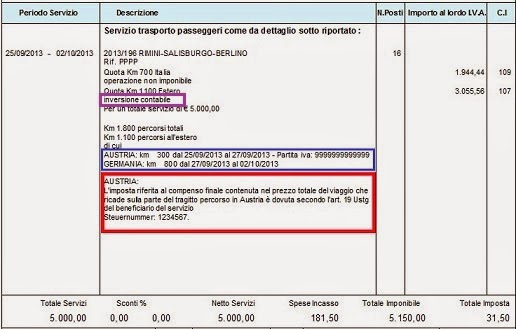

4. risultato in fattura. Nel rettangolo blu, i dati riportati per la Germania, nel rettangolo rosso quelli per l’Austria

Infine

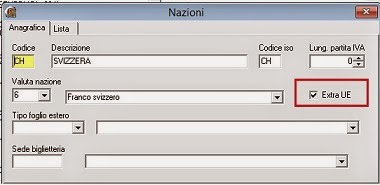

In funzione della residenza del committente (nazione applicata alla scheda del cliente)

nella UE o al di fuori della UE, Archivi – Contabilità – Nazioni

si devono riportare in fattura diciture distinte (rettangolo blu)